制度の概要

令和6年度に「デフレ脱却のための総合経済対策」の一時的な措置として、納税者、同一生計配偶者及び扶養親族1人につき、4万円(令和6年分所得税から3万円、令和6年度個人市県民税所得割から1万円)の定額減税を実施しました。

その際、定額減税がしきれないと見込まれる方に対して、定額減税調整給付金(以下「当初調整給付金」といいます。)の給付を行いました。

令和7年度に実施する定額減税補足給付金(以下「不足額給付金」といいます。)では、当初調整給付金に不足が生じた場合などに、追加で不足分の給付を行います。

給付対象者

令和7年1月1日において、秩父市に住民登録のある方のうち、次の「不足額給付1」または「不足額給付2」に該当する方

※ 不足額給付金対象者の方には、7月中旬、7月末、8月末、9月末に給付決定通知書または支給要件確認書を郵

送します。

※ 令和6年1月2日以降に秩父市へ転入し、令和7年1月1日において秩父市に住民登録のある方で、不足額給付金

の支給要件に該当する場合は、秩父市で不足額給付金の給付を行います。

不足額給付1

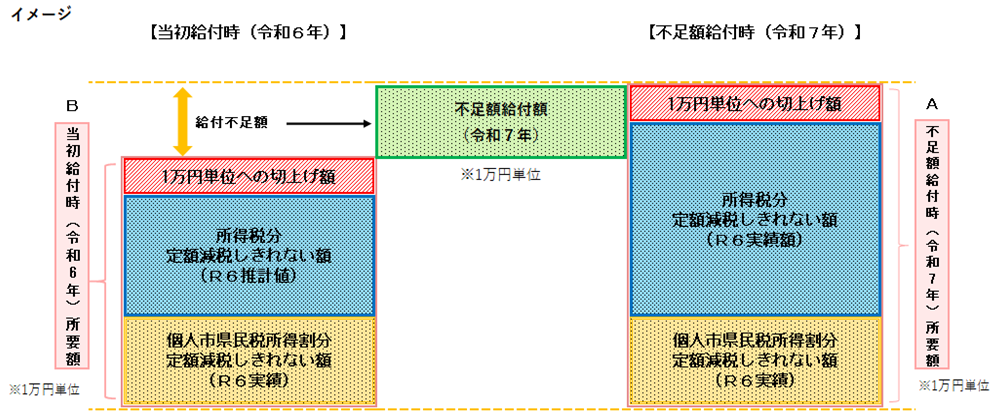

当初調整給付金の算定時に、令和5年の所得金額等を基にした推計額(令和6年推計所得税額)を用いたことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに改めて給付金額を算定した結果、本来の給付金額が当初調整給付金額を上回り、給付金額に不足が生じた方

【対象となりうる方の例】

(1)令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

(2)子どもの出生など扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

(3)当初調整給付後に税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

(4)令和5年中の所得が無く、令和6年中の所得がある方

(令和6年中に新規就職し学生から社会人になったことで、令和6年分の所得税額等が発生した方)

※ 令和7年7月以降に、対象者の方へ給付決定通知書(公金受取口座等の設定のある方)または支給要件確認書

(公金受取口座等の設定のない方)をお送りします。

不足額給付2

以下のすべての要件を満たす方

〇令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円

(≒本人として定額減税対象外)

〇税制度上、「扶養親族等」から外れてしまい、扶養親族等としても定額減税対象外の方

例 青色専従者・事業専従者(白色)の方

合計所得金額48万円超の方

〇低所得世帯向け給付(令和5年非課税給付等、令和6年非課税化給付等)対象世帯の世帯主・世帯員に該

当していない

※ 課税資料等を基に支給要件を満たすことが確認できた場合には、令和7年7月末以降に給付決定通知書(公

金受取口座等の設定のある方)または支給要件確認書(公金受取口座等の設定のない方)をお送りします。

給付金額

不足額給付1

本来給付すべき金額から、当初調整給付金額を差し引いた金額(当初調整給付金額の不足分)を支給します。

不足額給付2

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

※ ご自身が不足額給付金の対象と思われる方で、給付決定通知書または支給要件確認書が郵送されない場合

は、財務部市民税課へお問い合わせください。